こんにちは、3年以内に家族での海外移住を検討しているmikaです。

海外移住をいざ行うとなるとやるべきことが沢山出て来ますが、その中でも「お金」は非常に重要です。

今は現金を持っていなくてもクレジットカードはもちろん、アプリ決済で支払うことができる店が増えて来ましたが、どうしても「現金」が必要なケースは出て来ます。

とはいえ日本円で現金を沢山持ち込むのは防犯上危なくてソワソワしちゃいますよね。

今回は海外で現金を引き出す方法を探している方や、海外移住のためにお金を移動したいと考えている方に向けて、手段とそのメリットデメリットを解説していきたいと思います。

海外に現金を移動する手段は何がある?

大きく分けて4つの手段があります。

- 現金をそのまま持ち込む

- カードキャッシングを使う

- デビットカードで口座引き落とし

- 海外に銀行口座を開設し日本の口座から国際送金

旅行では現金をそのまま持ち込むことしかしたことなかった!

なんとなく他は難しそうなイメージだけど…。

現金の移動方法別メリットデメリット

それぞれのやり方とメリットデメリットを確認していきましょう。

現金をそのまま持ち込む

事前に何かを用意する必要がなく、一番簡単な方法です。

現金を持って日本または海外現地で外貨に換金します。

- 事前に準備不要で簡単

- 防犯上のリスク

- 両替レートが高い

- 持ち込み上限額が決まっている

両替レートは高いのか?

テレビのニュースなどで「為替レート」という言葉を聞くことがあると思います。

この「為替レート」は「両替レート」とは異なります。

- 為替レート:通貨を交換する時の取引相場

- 両替レート:為替レートに両替手数料がプラスオンされたもの

この「両替レート」は両替をする国や銀行、街中のショップなどお店によっても異なります。

国による違いでいうと、一般的に「アメリカドル$」や「ユーロ€」など流通量が多い通貨は日本で両替をした方が現地よりレートが良いと言われています。

逆に「タイバーツ」や「香港ドル」などアジアの通貨は現地で両替をした方がレートが良いケースが多いようです。

通貨によって両替する国を変えるとか意識したことなかった!

次の旅行からは意識しておこうっと。

両替手数料は1回あたりいくらというものではなく、1ドルあたり○円といった形で、両替する金額に応じて増えていきます。

例えばみずほ銀行の外国通貨取扱手数料は1ドルあたり2円の手数料がかかってきます。

この両替手数料が後に紹介する他の手段と比較すると、相対的に高くなるケースが多いと言われています。

持ち込み上限額はいくら?

国ごとに1度に持ち込みできる現金の額は決められており、日本の出国時には100万円までは税関申告なしで持ち出しができます。

100万円相当額(北朝鮮を仕向地とする輸出にあっては10万円)を超える現金等を携帯して輸出又輸入する場合には、事前に税関への申告が必要です。

税関 現金等の持出し(持込み)

ただし持ち込む先の国でも制限があり、例えば中国なら5,000$(日本円レート1$=140円なら約70万円)を超える場合は税関申告が必要です。

外貨については、5千米ドル相当を超える外貨(円やドル等)を持ち込む場合は、税関で申告が必要です。

在中国日本国大使館 〜日本からお越しの皆様へ〜安全の手引き

上限100万円前後…。そんな大金を現金のまま持ち歩くのはヒヤヒヤしますね。

デメリットもあるとはいえ、手元にいくらか現金を持っておきたいですよね。

なるべく安いところで両替したい! という方は「外貨両替マネーバンク(PR) ![]() 」がオススメです。

」がオススメです。

- 空港や銀行よりもお得なレート

- 全国一律送料無料で宅配

- 申込みは24時間受付

- 申込時点のレートで確定されるので、好きなタイミングで外貨が買える

最低7万円からのお申し込みなので、まとめていくらか持ち出したいという場合に是非使ってみてください。

カードキャッシングを使う

クレジットカードについているキャッシング機能を使用し、海外のATMで現地通貨を引き出すやり方です。

カードキャッシングって「金利の高い借金」というイメージがあって怖いかも…。

私のように心配される方もいると思いますが、実は現金を両替する際の手数料とキャッシングの際の利息分を比較するとそんなにコストは変わらない(!?)んです。

むしろ帰国してすぐにキャッシング代金を返済すると利息があまりかからずに両替よりも安くおさまることもあるとのこと。

なんかまだちょっと怖いけど、メリットデメリット見てみましょう!

- 必要な時にATMで必要な額だけ引き出せる

- すぐに返済すれば利息が現金を両替する際の手数料より安くおさまることも

- 海外キャッシングができるクレジットカードを持っていないといけない

- 月に引き出せる限度額が決まっている

- 海外のATMの使い方を知る必要がある

現金の両替レートより安いって本当?

私も使っている楽天カードのサイトでカードキャッシングと現金両替の場合の比較をしていました。

※2021年5月10日時点のレート。

クレジットカード換算為替レートを1ウォン=0.098円、1米ドル=109.31円、1豪ドル=85.30円。

ATM手数料を220円、キャッシングの年利18%で計算。

両替レートを1ウォン=0.11円、1米ドル=111.43円、1豪ドル=94.92円と想定。

※キャッシングの利息は30日間借り入れの場合を想定して計算。

上の表を見ると海外キャッシングして30日後に返済するような形にしたとしても、両替した時とそう変わらない、もしくは海外キャッシングの方がお得になるように見えます。

こうやって比較して見ると少しずつキャッシングへの恐怖がなくなっていくかも。

海外キャッシングする際の細かい数字を見ていきましょう。

VISAブランドの楽天カードで450$分キャッシングしたとします。

- VISA換算レート:49,189円(※2021年5月時点レート109.31円で計算)

- 海外ATM利用手数料:220円

- 利息:728円(年率18%、30日間借り入れ想定)

- 日本円合計金額:50,137円

キャッシングの利息は「借入金額×実質年率÷365×借入日数」で計算します。

こうしてキャッシングの内訳費用を見てみると、利息の金額は怖がるほど大きな額ではないことが分かります。

なんとなく怖いからといって利用しないのは勿体無いですね。内容をしっかり理解して活用していきましょう!

海外キャッシングができるクレジットカードとは

海外キャッシングできると思っていざATMで引き出そうとした時に、「もしかして…出来ないじゃん!」となったら困りますよね。

普段利用している自分のクレジットカードが

- 海外キャッシングに対応しているか

- キャッシング可能な金額はいくらか

- 利用に際して事前に申し込みなどが必要かどうか

など念のため確認しておきましょう!

たまたまアメックスは使ってなかったから良かった…。

ちなみに私がメインで使っている楽天カードはアメックスを利用していなければ海外キャッシングに対応しています。

楽天カードのサイトでは海外ATMでの引き出しのデモをネット上でお試し体験できます。現地で慌てないようにチェックしておきましょう!

デビットカードで口座引き落とし

海外ATMで使えるデビットカードを使って日本の銀行口座から直接お金を引き出すやり方です。

- 日本でATMを使うのと同じ感覚で現金が外貨で引き出せる

- デビットカードを用意する必要がある

- デビットカードを発行する銀行が限られる

デビットカードの発行

利用者も多い3大メガバンクは対応しているでしょうか?

| カード | ブランド | 海外ATM利用手数料 | 海外事務手数料 | |

| 三菱UFJ銀行 | 三菱UFJデビット | VISA/JCB | 110円 | VISA:3.05% JCB:4.65% |

| 三井住友銀行 | SMBCデビット | VISA | 110円 | 3.05% |

| みずほ銀行 | なし? |

みずほ銀行は見当たりませんでした。

3大メガバンクでもあったりなかったりなんですね。

みずほ銀行は過去に海外のATMで利用できるインターナショナルキャッシュカードを提供していましたが、2014年2月にサービス終了をしていました。

クレジットカードキャッシングに抵抗感があるという方は、デビットカードを作っておいて損はないかもしれません。

海外に銀行口座を開設し日本の口座から国際送金

海外現地の銀行口座を開設してから、日本の口座にあるお金を国際送金で移動させる方法です。

- 口座間でやりとりできるため現金の取り扱いが不要

- 海外現地での銀行口座の開設が必要

- 送金手数料が高い

国際送金は手数料が高い?

例えば3大メガバンクからそれぞれ預金をオンラインバンクで海外の銀行口座に国際送金をすると、いくら手数料がかかるでしょうか?

| 外国送金手数料(オンラインバンク利用) | |

| 三菱UFJ銀行 | 3,000円 (三菱UFJの海外支店宛の場合は2,500円) |

| 三井住友銀行 | 3,500円 (三井住友の海外支店宛の場合は3,000円) |

| みずほ銀行 | 窓口のみの取り扱い 窓口での手数料:8.500円 (みずほの海外支店宛ての場合は8,000円) |

みずほ銀行はオンラインバンクで国際送金ができないため、窓口の手数料を記載しましたが、他の三菱UFJや三井住友も窓口価格は手数料がみずほ同様に高価でした。

他の手段と比較すると国際送金はコストがかなり高いですね…!

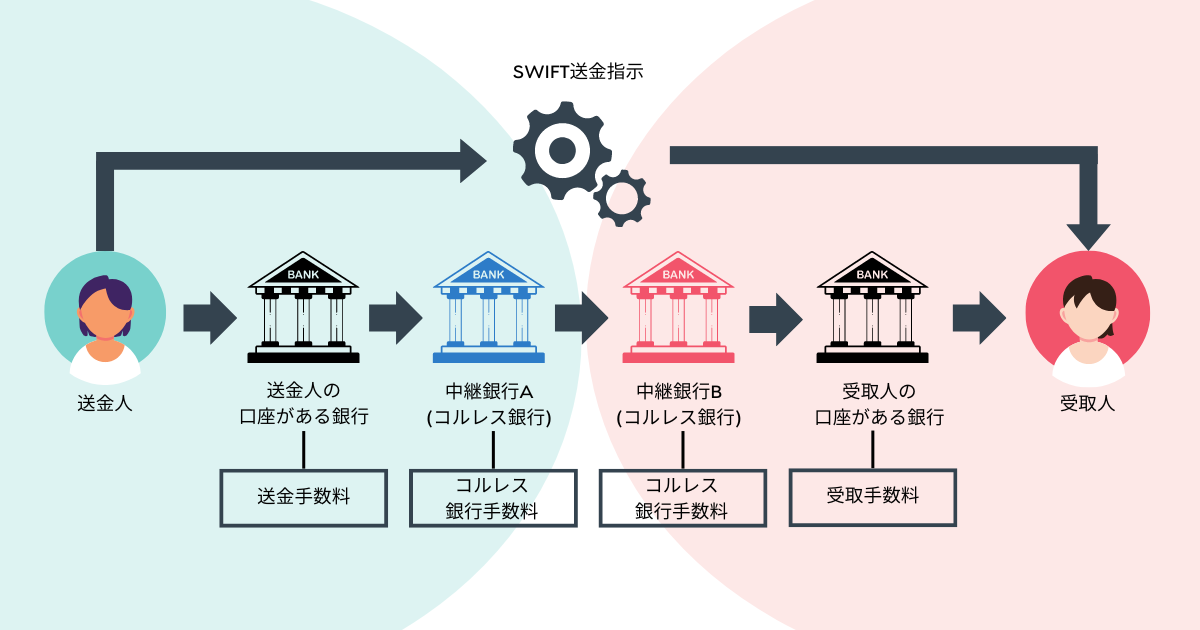

なぜこんなにかかるコストが高いのでしょうか。それは銀行間で海外送金をする場合はSWIFTというシステムを利用するからです。

その仕組みの中ではいくつかの銀行を中継して送金するようになっており、結果として送金手数料や中継銀行への手数料、受取銀行への手数料など費用が膨らむのです。

これに銀行で決められた為替レートには銀行の取り分の為替手数料が乗るため、為替市場のレートよりも高く両替されます。

こんなに費用がかかるなら、銀行での海外送金はなるべく避けた方が良さそうですね。

国際送金・海外送金をするなら

銀行経由で送金をせずに、手数料をできる限り抑えて国際送金する方法があります。

世界で1,300万人以上が利用するオンライン海外送金サービス「Wise(ワイズ)(PR)」です。

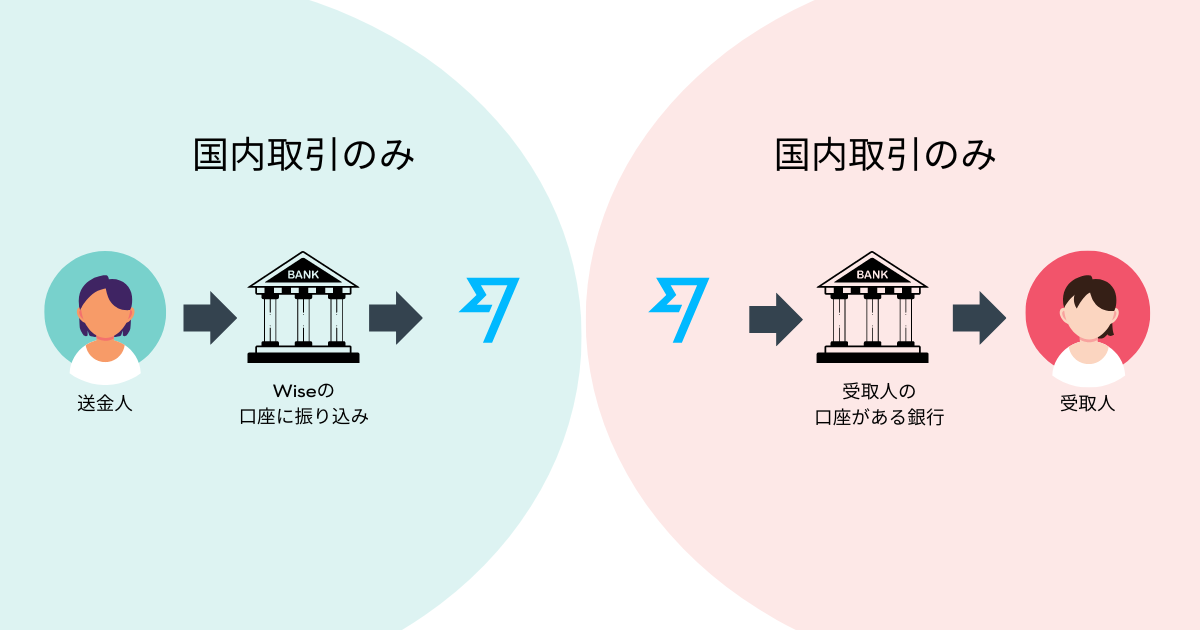

「Wise(ワイズ)」が手数料を安く抑えられる理由は銀行間の送金と異なり、2つの国内送金のみで完結できる仕組みを取っているからです。

送金人は送金人の国にある「Wise(ワイズ)」の口座にお金を振り込み、受取人は受取人の国にある「Wise(ワイズ)」の口座から受取人の銀行口座に振り込まれます。

余計な仲介銀行などを挟まないため、送金手数料がぐっと抑えられるんです。

仕組みとしては海外送金ではなく、利用者は国内送金のみだけど、Wise側で情報を共有して海外にお金を送金できるシステムなんだね。

海外に資金を移動するわけではないので、「Wise(ワイズ)」の為替レートは為替手数料がプラスで乗っていない安いレートが適用されます。

仮に5万円分、アメリカに送金をするとして各社と比較してみましょう。

銀行だけじゃなくPayPalとかより安く送金できるんだ!

使い方も簡単! 以下の手順でサクッと行えます。

- WEBで登録

- アプリをダウンロード

- 本人確認情報入力(初回のみ)

- 送金情報を登録

- Wiseの口座に銀行振り込み

- 送金完了

知っておいて損はありません。気になる方はまずは無料登録をして詳細をチェックしてくださいね。

まとめ

海外で現金を引き出す、日本の現金を送る方法をいくつか見てきましたが、どの方法も知れば特に怖いことはなさそうで安心しました。

今まで「よく知らないから怖い」という理由で使ってこなかったクレジットカードキャッシングはもう怖くありません! 早速次の海外旅行ではチャレンジしてみたいと思います。

どの方法もよく理解して、なるべくレートの良い、手数料のかからないものを利用したいですね!